微量元素市场分析

一,有色金属分析

| 单位 | 6 月第 3 周 | 6 月第 4 周 | 每周变化 | 5月均价 | 截至 6 月 27 日的平均价格 | 环比变化 | |

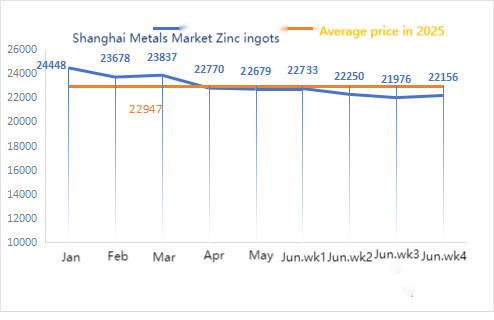

| 上海金属市场#锌锭 | 元/吨 | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

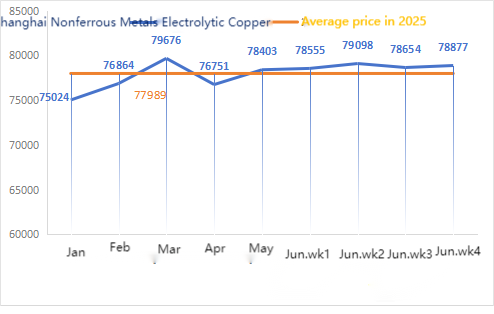

| 上海有色网#电解铜 | 元/吨 | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑406 |

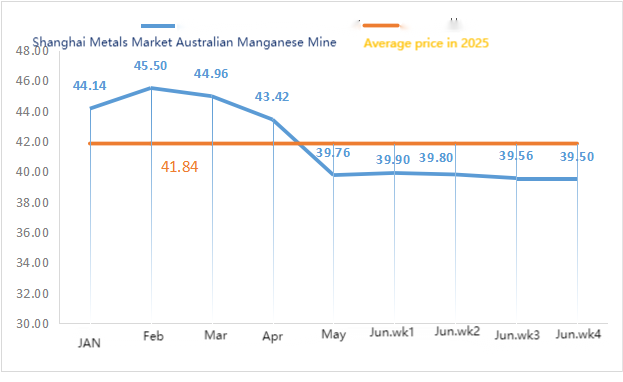

| 上海优色网络澳大利亚Mn46%锰矿 | 元/吨 | 39.56 | 39.5 | ↓0.06 | 39.76 | 39.68 | ↓ 0.08 |

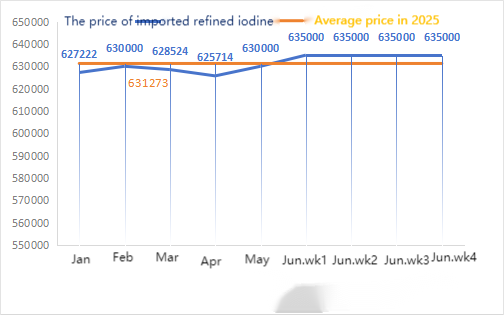

| 工商社进口精碘价格 | 元/吨 | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| 氯化钴(co≥24.2%) | 元/吨 | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| 上海有色金属市场 二氧化硒 | 元/公斤 | 97.5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

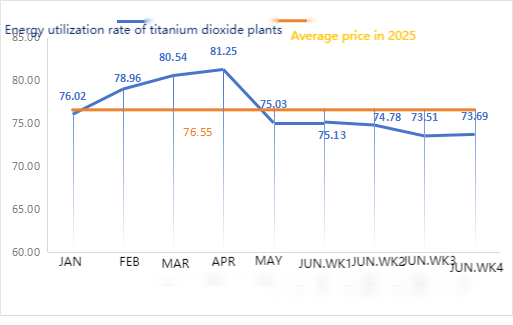

| 钛白粉厂家产能利用率 | % | 73.51 | 73.69 | ↑0.18 | 75.03 | 73.69 | ↓ 1.34 |

周变化: 环比变化:

1)硫酸锌

原料:

① 次氧化锌:次氧化锌厂家开工率降至新年后最低水平,成交系数维持在近三个月最高水平,表明该原料价格暂稳。 ② 本周硫酸价格保持稳定,纯碱价格本周继续下跌。 ③预计短期锌价将维持高位震荡。

本周,活跃氧化锌工厂开工率为91%,较前一周上升18%,产能利用率为56%,较前一周上升8%。受环境因素减弱影响,部分工厂已恢复运营,生产交付恢复正常。由于需求淡季和原料价格稳定,出现供大于求的情况,预计7月份硫酸锌价格将保持稳定或继续下跌。预计价格弱势,建议客户根据需求采购。

2)硫酸锰

右原料方面:①锰矿价格小幅上涨,但工厂对高价原材料的接受度较差,短期内整体价格波动有限。 ②硫酸价格基本稳定。

本周硫酸锰装置开工率为73%,产能利用率为66%,与前一周持平。开工率正常,主要厂家报价保持稳定。价格开始缓慢下降,近期已接近一年来的最低水平,刺激了采购的复苏。受传统淡季影响,整体需求处于低位(化肥市场本质需求已过,外贸订单未见明显增加,国内终端客户补充库存积极性不高),短期硫酸锰价格平稳。建议客户根据库存情况适时采购。

3)硫酸亚铁

原材料方面:钛白粉下游需求依然低迷。部分厂家钛白粉库存积累,导致开工率持续低迷。蕲水硫酸亚铁供应紧张局面仍在持续。

本周硫酸亚铁价格保持坚挺。目前国内硫酸亚铁整体开工率不佳,企业现货库存极少,部分钛白粉工厂仍维持减产停产,市场运行有所下滑。七水硫酸亚铁价格上涨,原料端支撑一水硫酸亚铁价格上涨。综合考虑原料及开工率影响,预计短期硫酸亚铁上涨。建议客户根据库存情况适时采购备货。另外,由于原料紧缺以及各大工厂减产,预计7月硫酸亚铁交货期将延长,新订单预计1个月后交货。

原材料方面:宏观层面,特朗普宣布相信伊朗和以色列战争已经结束,美国下周将与伊朗举行会谈,认为没有必要达成核协议,市场普遍预期美联储将很快恢复降息周期,美元指数下跌,支撑铜价。

基本面来看,多数企业正在逐步完成库存清理计划。目前,市场上的货源供应有限,部分紧缺货源的价格将会上涨。

蚀刻液:部分上游原材料厂商正在深加工蚀刻液,进一步加剧了原材料短缺,维持较高的成交系数。

本周硫酸铜生产商开工率为100%,产能利用率为40%,与上周持平。近期农产品需求和出口订单增加导致供应紧张,加上铜期货波动。综合以上原料及供应情况,硫酸铜/三碱式氯化铜报价将保持坚挺。建议客户提前制定采购计划,确保安全库存。

5)硫酸镁

原料方面:目前北方硫酸价格为970元/吨,预计7月份将突破1000元/吨。该价格在短期内有效。

由于硫酸是硫酸镁的主要反应原料,价格上涨影响成本上涨。除了即将举行的阅兵之外,根据以往的经验,届时北方涉及的所有危险化学品、易制毒化学品、爆炸化学品都会涨价。预计8月份之前硫酸镁价格不会回落。另外,8月,关注北方物流(河北/天津等),因阅兵物流受到管制,需要提前寻找车辆发货。

6)碘酸钙

原料方面:目前国内碘市场稳定,智利进口精碘供应稳定,碘化物厂家生产稳定。

本周碘酸钙样品厂家产能利用率100%,产能利用率36%,与前一周持平,主流厂家报价维持不变。饲料行业:需求呈现“养殖强、畜禽弱”的差异化格局,需求情况与本月正常周持平。建议客户根据产量和库存要求按需采购

7)亚硒酸钠

原料方面:近期市场上铜冶炼厂硒产品招标较多,供应量有所增加。受原料端粗硒价格下跌带动,本周亚硒酸钠原料价格维持弱势。

本周亚硒酸钠样本厂家开工率为100%,产能利用率为36%,与前一周持平。主流厂家报价止跌企稳。由于前期价格下跌,饲料厂家采购意向较弱,周需求较正常周持平。亚硒酸钠价格一直疲软。建议需求者根据自己的库存情况采购。

8)氯化钴

原料方面:供应方面,冶炼厂选择暂停报价和出货,观察市场情绪;需求方面,下游企业库存水平相对充裕,市场询盘积极,观望价格走势。价格方面,上游冶炼厂暂停报价,但普遍看好价格

本周氯化钴样厂开工率为100%,产能利用率为44%,与前一周持平。本周,因市场传出刚果民主共和国出口禁令延长三个月,主要厂家价格小幅上涨。未来还有进一步涨价的可能。建议客户根据库存情况适时备货

9)钴盐/氯化钾

1.上游电池级钴盐价格已暂停。对刚果民主共和国的出口禁令已延长三个月。钴价或将继续上涨。

2、上周氯化钾价格大幅上涨。

利好:进口钾减少,硫酸钾开工率低,尿素价格上涨,主要贸易商抑制销售,中东局势不稳定。

看空:淡季需求疲软,大合同价格低位。由于氯化钾本身的稀缺性,以上对氯化钾的上涨趋势产生了积极影响。

虽然上涨势头强劲,但高价订单却不尽如人意。后市关注成交量及国内钾价,根据需求适当采购囤货。

媒体联系方式:

徐伊莲

苏星集团

电子邮件:elaine@sustarfeed.com

手机/WhatsApp:+86 18880477902

关于蜀星团体:

成立超过35年,蜀星集团通过尖端的矿物质解决方案和预混料推动动物营养领域的进步。作为中国顶级的微量矿物质生产商,它集规模、创新和严格的质量控制于一体,为全球 100 多家领先的饲料公司提供服务。了解更多信息,请访问 [www.sustarfeed.com]。

发布时间:2025年7月1日