竞赛元素市场分析

我,有色金属分析

周环比: 月环比:

| 单位 | 7 月第 5 周 | 八月第一周 | 每周变化 | 7月均价 | 截至8月8日 平均价格 | 环比变化 | 目前价格截至8月12日 | |

| 上海有色金属市场#锌锭 | 元/吨 | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

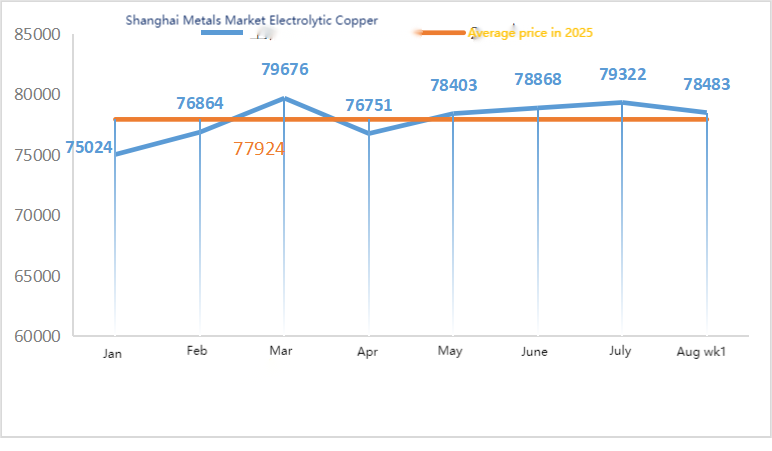

| 上海金属市场#电解铜 | 元/吨 | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

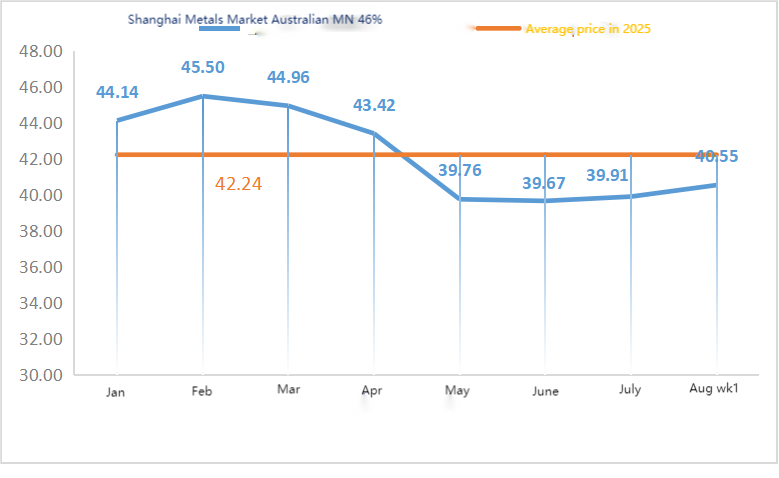

| 上海有色澳大利亚 Mn46%锰矿 | 元/吨 | 40.33 | 40.55 | ↑0.22 | 39.91 | 40.55 | ↑0.64 | 40.55 |

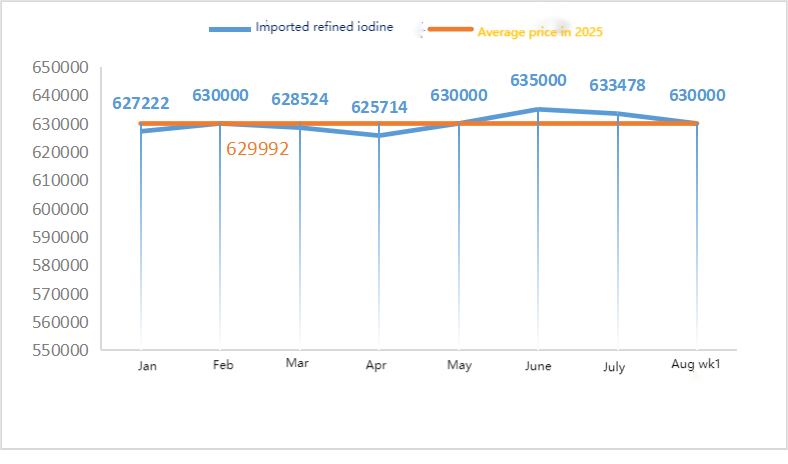

| 商社进口精制碘价格 | 元/吨 | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| 上海有色金属市场 氯化钴 (共≥24.2%) | 元/吨 | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

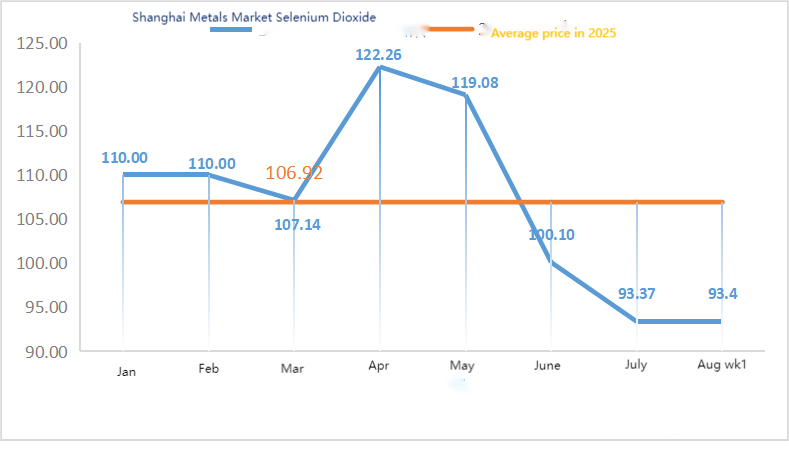

| 上海有色金属市场 二氧化硒 | 元/公斤 | 91.2 | 93.4 | ↑2.2 | 93.37 | 93.33 | ↓0.04 | 95 |

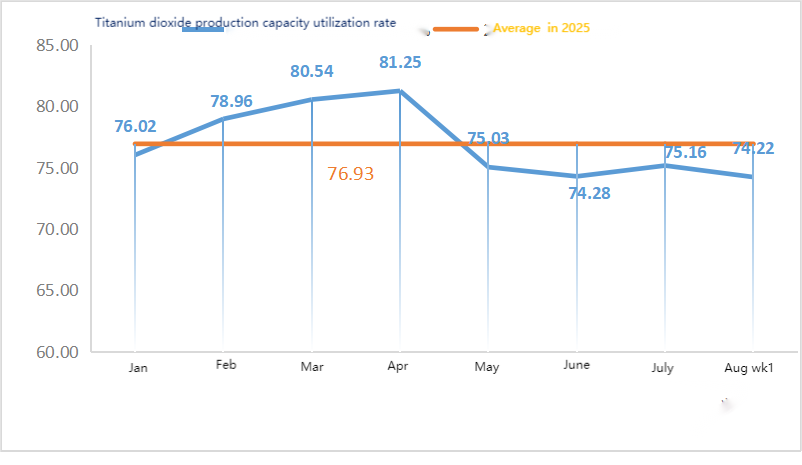

| 钛白粉生产企业产能利用率 | % | 73.52 | 74.22 | ↓0.7 | 75.16 | 73.87 | ↓1.29 |

1)硫酸锌

原料:次氧化锌:原料成本高涨,下游行业采购意愿较强,成交系数与上周持平,节后高点不断刷新。 ② 本周全国硫酸价格保持稳定。纯碱:本周价格稳定。 ③ 宏观方面,美联储戴利表示,降息时机已经临近,今年降息两次以上的可能性较大。高盛预计美联储将从9月开始连续三次降息25个基点,并建议如果失业率上升则降息50个基点,从而提振金属价格。基本面方面,供给旺盛、需求疲软的格局没有改变,需求淡季特征持续,下游必需品采购占据主导。

周一水硫酸锌样品厂家开工率为94%,环比上涨11%,产能利用率73%,环比上涨5%。在主流厂家订单充足的背景下,本周报价较上周有所上涨。由于主要制造商将订单安排到9月初以及原材料成本坚挺,不排除价格将进一步上涨。建议需求方根据库存情况提前确定采购计划。

预计锌价运行在22500-23000元/吨区间。

2)硫酸锰

原材料方面:①南北下游合金工厂开工率稳定。多数合金厂维持必要采购,未出现大量囤货现象。锰矿需求保持稳定,降价心态依然存在。

②本周硫酸价格保持稳定。

本周硫酸锰样本厂家开工率为86%,产能利用率为61%,与前一周持平。本周主流厂家报价较上周保持稳定。南方养殖旺季为硫酸锰需求提供了一定支撑,但整体需求提振有限。受部分厂家检修信息以及近期运价情况变化带动,需求方担忧未来交货紧张,采购热情有所回升。本周需求较正常周稳定。

原料成本对硫酸锰报价支撑较强,价格较为坚挺。建议需求方根据生产情况适时采购备货。

3)硫酸亚铁

原材料方面:钛白粉下游需求依然低迷。部分厂家钛白粉库存积累,导致开工率较低。蕲水硫酸亚铁供应紧张局面仍在持续。

本周样本硫酸亚铁厂家开工率为75%,产能利用率为24%,与前一周相比持平。本周报价较上周稳定。在成本支撑和订单相对充裕的情况下,硫酸亚铁坚挺,主要是受钛白粉行业开工率影响,原料供应相对进展。近期七水硫酸亚铁出货情况良好,导致一水硫酸亚铁生产商成本上升。目前国内硫酸亚铁整体开工率不佳,企业现货库存很少,这为硫酸亚铁价格上涨带来利好因素。目前主流工厂订单排期至9月中旬,预计短期内价格将上涨。建议客户适当增加库存。

原材料:宏观层面,美联储降息预期增强,提振铜价。受中美就继续暂停加征24%关税达成共识的提振,抵消了供应增加和美元走强的压力。

基本面方面,呈现供需偏弱的格局

蚀刻液:部分上游原材料厂商对蚀刻液进行深加工,进一步加剧了原材料短缺,成交系数居高不下。

价格方面,宏观层面仍存在不确定性。加之基本面供需疲软,预计本周铜净价运行于78500-79500元/吨区间。硫酸铜生产商本周开工率为100%,产能利用率为45%,与前一周持平。受近期高温影响,硫酸铜/烧碱铜生产企业近期原料较为紧张,订单量基本维持在半个月左右。综合近期原料走势以及厂家经营情况,预计短期硫酸铜将维持高位震荡。建议客户保持正常库存。

5)氧化镁

原料:原料菱镁矿稳定。

工厂运转正常,生产正常。交货时间一般为3至7天左右。 8月至9月价格一直稳定。随着冬季临近,各大厂区都有政策禁止使用窑炉生产氧化镁,冬季燃煤使用成本增加。综合以上情况,预计10-12月氧化镁价格将上涨。建议客户根据需求购买。

6)硫酸镁

原料方面:目前北方地区硫酸价格短期内上涨。

硫酸镁装置开工率100%,生产发货正常,订单排期至9月初。预计8月份硫酸镁价格平稳,呈上涨趋势。建议客户根据自己的生产计划和库存需求进行采购。

7)碘酸钙

原料方面:目前国内碘市场运行稳定。智利进口精碘到货量稳定,碘化物厂家生产稳定。

本周碘酸钙样品厂家产能利用率100%,产能利用率36%,与前周持平,主流厂家报价保持稳定。夏季炎热导致牲畜饲料减少,厂家多按需采购。水产饲料生产企业正处于需求旺季,拉动碘酸钙需求量增加。本周需求较正常情况稳定。建议客户根据自己的生产计划和库存需求进行采购。

8)亚硒酸钠

原料方面:7月下旬、8月初粗硒资源趋紧,远超市场预期。粗硒价格的反弹部分反映了二氧化硒市场的复苏。码头旺季是否会提前到来还有待观察,但市场信心开始增强。

本周亚硒酸钠样本厂家开工率为100%,产能利用率为36%,与上周持平,主流厂家报价保持稳定。原材料成本支撑加强,预计后期价格将上涨。建议需求方根据自身库存情况采购。

9)氯化钴

原料方面:供应端上游冶炼厂近期加大了原料采购步伐,保障下游需求供应,但看好长远未来,因此出货心态相对平静。需求方面,近期下游采购情绪出现逆转。短期来看,氯化钴价格预计将震荡。

本周氯化钴样厂开工率为100%,产能利用率为44%,与前一周相比持平。本周厂家报价保持稳定。

氯化钴价格相对稳定。建议客户根据库存情况进行采购。

10)钴盐/氯化钾/碳酸钾/甲酸钙/碘化物

1、主流企业原材料有长期订单保障,成本推动价格较强,下游刚性采购占主导,零订单成交低迷。整体市场交投低迷,部分厂家依靠协议订单维持生产。预计短期钴盐价格将保持稳定。

2、国内氯化钾市场供应持续偏紧,价格坚挺。虽然国内钾肥厂开工率有所回升,但供应主要流向复合肥厂,市场流通量相对较少。进口钾到港量有限,贸易商库存较低,当地报价小幅上涨,但高价成交疲软。下游需求谨慎,市场观望情绪浓厚,整体交投清淡,价格维持高位。短期来看,供需矛盾依然存在,预计市场仍将坚挺。本周,受原料氯化钾价格影响,碳酸钾价格有所上调。

3、本周甲酸钙价格继续上涨。由于工厂停工检修,原甲酸价格上涨。一些甲酸钙工厂已经停止接受订单。

四、本周碘化物价格较上周稳中走强。

发布时间:2025年8月13日