微量元素市场分析

我,有色金属分析

环比:环比:

| 单位 | 一月第一周 | 一月第二周 | 每周变化 | 12月平均价格 | 一月份前九天的平均价格 | 环比变化 | 1月14日的当前价格 | |

| 上海金属市场 # 锌锭 | 元/吨 | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| 上海金属网 # 电解铜 | 元/吨 | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| 上海金属澳大利亚公司 锰矿(Mn46%) | 元/吨 | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

| 商业协会进口精炼碘的价格 | 元/吨 | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

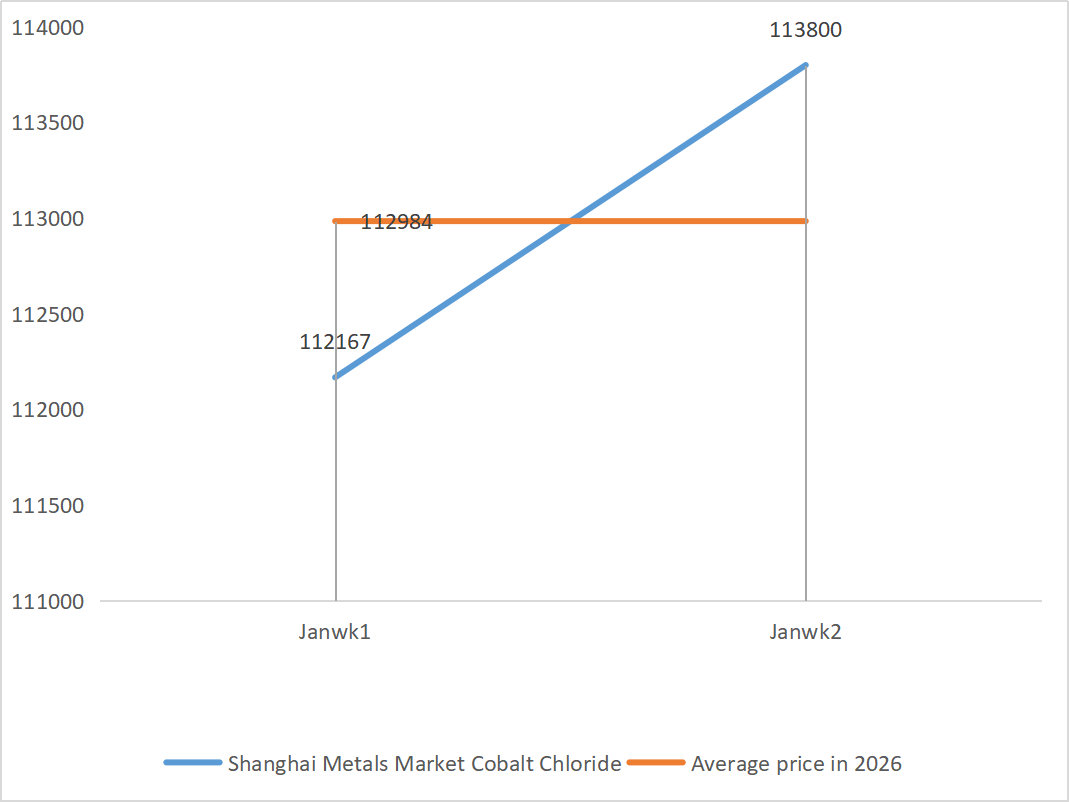

| 上海金属市场氯化钴 (共同)≥24.2%) | 元/吨 | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| 上海金属市场二氧化硒 | 元/公斤 | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| 二氧化钛生产商的产能利用率 | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1)硫酸锌

① 原材料:次氧化锌:供应短缺情况有所缓解,但生产厂家报价仍然相对坚挺,企业成本方面继续面临压力。

锌价格网络背景:目前缺乏有利的宏观支撑。美国12月份最新失业率为4.4%,低于市场预期的4.5%,进一步降低了美联储1月份降息的可能性。

从基本面来看,由于硫酸和少量金属等副产品价格居高不下,冶炼厂利润已有所恢复,预计1月份锌冶炼产量将增至56.94万吨。与此同时,锌锭出口窗口已关闭,下游消费依然疲软。宏观经济和基本面因素均难以有效支撑锌价。预计下周锌均价将回落至每吨2.38万元左右。

② 硫酸:本周市场价格稳定。

本周,供应端延续上升趋势:工厂开工率达到79%,较上周上升5个百分点;产能利用率达到69%,较上周上升4个百分点。需求端依然强劲,主要厂商的订单排到了2月初。受核心原材料成本高企和大量待售订单的支撑,硫酸锌当前市场价格保持坚挺。为避免春节前供不应求,建议客户在适当时机提前采购备货。

2)硫酸锰

① 锰矿供应紧张,价格坚挺。

②硫酸价格保持高位且稳定。

本周,硫酸锰生产商的开工率为71%,较上周下降4%;产能利用率为51%,较上周下降2%。主要生产商的订单已排至2月上旬。成本和需求是当前价格的核心支撑,硫酸价格的走向是关键变量。如果硫酸价格持续上涨,将通过成本传导直接推高硫酸锰价格。根据企业订单量和原材料因素的分析,预计短期内硫酸锰价格将保持坚挺,建议客户按需采购。

3)硫酸亚铁

就原材料而言:作为二氧化钛的副产品,硫酸亚铁的供应直接受制于主产业。目前,二氧化钛行业面临库存积压和淡季销售压力,部分生产商因此停产,导致其副产品硫酸亚铁的产量也随之下降。与此同时,磷酸铁锂行业的稳定需求持续分流部分原材料,进一步加剧了饲料级硫酸亚铁产品的供应紧张局面。

本周,制造商开工率为80%,较上周增长60%;产能利用率维持在23%,较上周增长15%,但仍处于较低水平。大多数主要制造商已停产,市场供应紧张的局面依然持续。

受产能缓慢恢复和原材料供应紧张的影响,预计硫酸亚铁价格在中短期内将保持高位坚挺。请根据自身库存情况,择机买入并囤积。

4)硫酸铜/碱式氯化铜

受伦敦金属交易所(LME)铜库存持续下降、日本铜溢价飙升至新高、人工智能和能源转型推动铜价上涨以及全球矿业押注升温等因素的提振,上海期货交易所库存数据显示,库存持续累积增加,反映出国内市场存在疲软的现实问题。目前正值淡季,春节前需求有所下降,但受宏观利好因素影响,铜价对此反应有限。总体而言,宏观预期改善、供需格局重塑以及行业需求变化将继续支撑有色金属价格的强劲走势。

就原材料而言:上游制造商正将更多蚀刻液加工成海绵铜等中间产品以加快资金周转,导致直接流入硫酸铜生产的原材料比例下降。这种结构性矛盾持续存在,推高了原材料采购系数,并对硫酸铜价格构成了严格的成本支撑。

预计铜价将继续在高位波动。总体而言,预计下周铜价将在每吨10.1万元至10.3万元人民币的区间内波动。

建议客户根据自身库存情况,在铜价回落到相对低位时适时囤货,并注意库存积压抑制上涨趋势的问题。

5)硫酸镁/氧化镁

就原材料而言:目前北方的硫酸含量稳定在较高水平。

氧化镁和硫酸镁价格上涨。受菱镁矿资源管制、配额限制和环境整治的影响,许多企业采取以销售为导向的生产模式。部分轻型氧化镁企业因产能调整政策和硫酸价格上涨,于周五停产,导致硫酸镁和氧化镁价格短期内上涨。建议适当备货。

6)碘酸钙

第四季度,随着美联储降息和人民币升值,美元兑人民币汇率持续下跌。1月前十天,平均汇率较11月下跌2%,进口精制碘成本也随之下降。本周,进口精制碘价格较上周每吨下降12000-13000元人民币。尽管原材料成本下降,但在旺季需求和订单的支撑下,预计碘酸钙价格短期内将保持稳定。

7)亚硒酸钠

原材料方面:有色金属价格持续上涨。原硒和二氧化硒市场整体成交量萎缩,但价格保持稳定。节前囤货谨慎。高端需求支撑强于传统领域。由于上游原硒和二氧化硒出货量减少,资本投机导致原材料短缺。生产商库存低,价格上涨。按需采购。

8)氯化钴

城市硫酸钴价格中心持续上涨,但整体成交量略显疲软。供应方面,冶炼厂原材料短缺,报价持续攀升。氯化钴市场交易气氛较节前更为活跃。龙头企业的持续采购或将进一步推高氯化钴价格。请密切关注市场动态,适时买入。

9)钴盐/氯化钾/碳酸钾/甲酸钙/碘化物

- 钴盐:受原材料供应紧张、成本上升和下游需求强劲的支撑,钴盐市场整体保持坚挺。短期内,受年底流动性和需求节奏的影响,价格波动将受到限制;但中长期来看,随着新能源需求的增长和供应持续受限,钴盐价格仍有上涨空间。

2. 氯化钾:钾价坚挺,但需求疲软,交易量少。进口量大,港口库存近期未显著增加。近期价格坚挺与国家储备检查有关。货物可能在元旦后放行。近期可根据需求采购。

3. 甲酸市场供需僵局依旧,库存消化压力较大。下游需求短期内不太可能出现实质性改善。短期内价格仍将以波动疲软为主,甲酸钙需求一般。建议密切关注甲酸市场动态,按需采购。

4. 与上周相比,本周碘化物价格保持稳定。.

发布时间:2026年1月14日