我,有色金属分析

周环比: 月环比:

| 单位 | 八月第一周 | 8 月第 2 周 | 每周变化 | 7月均价 | 截至8月15日平均价格 | 环比变化 | 目前价格截至8月19日 | |

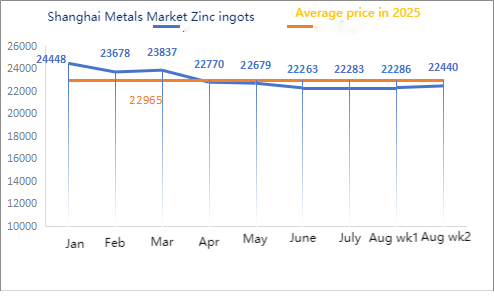

| 上海有色金属市场#锌锭 | 元/吨 | 22286 | 22440 | ↑154 | 22356 | 22351 | ↓5 | 22200 |

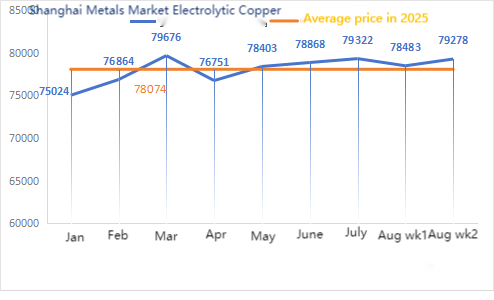

| 上海金属市场#电解铜 | 元/吨 | 78483 | 79278 | ↑795 | 79322 | 78830 | ↓492 | 79100 |

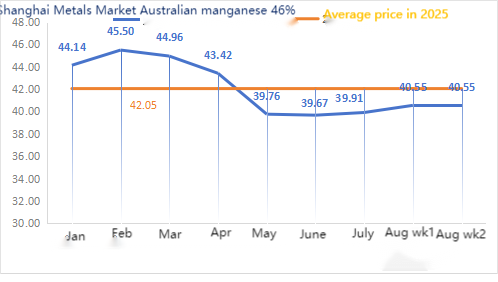

| 上海有色澳大利亚Mn46%锰矿 | 元/吨 | 40.55 | 40.55 | - | 39.91 | 40.55 | ↑0.64 | 40.35 |

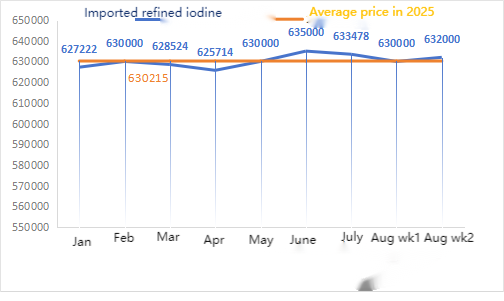

| 商社进口精制碘价格 | 元/吨 | 630000 | 632000 | ↑2000年 | 633478 | 630909 | ↓2569 | 632000 |

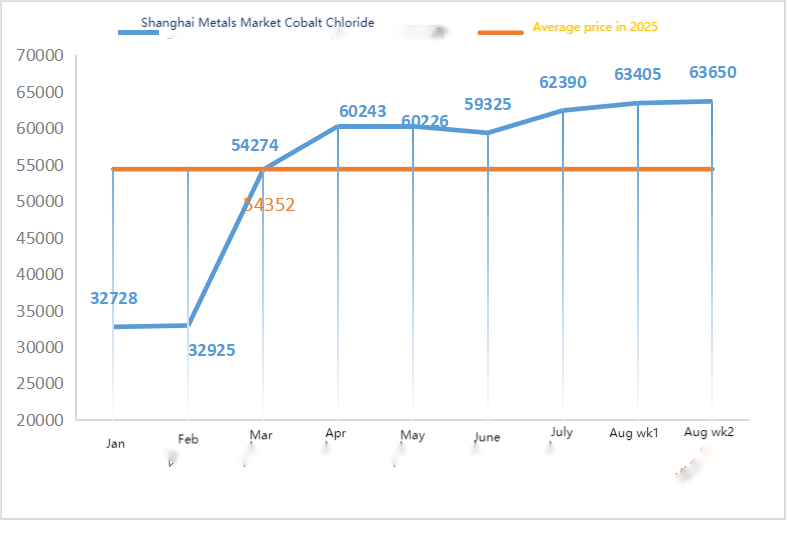

| 上海有色金属市场 氯化钴(共≥24.2%) | 元/吨 | 63405 | 63650 | ↑245 | 62390 | 63486 | ↑1096 | 63700 |

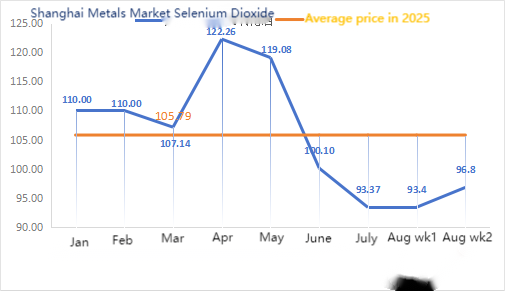

| 上海有色金属市场 二氧化硒 | 元/公斤 | 93.4 | 96.8 | ↑3.4 | 93.37 | 94.91 | ↑1.54 | 98 |

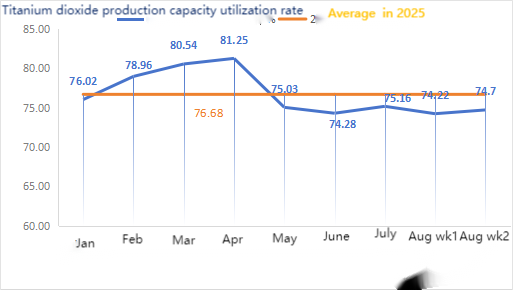

| 钛白粉生产企业产能利用率 | % | 74.22 | 74.7 | ↑0.48 | 75.16 | 74.15 | ↓1.01 |

1)硫酸锌

原料方面:次氧化锌:原料成本高企,下游行业采购意愿强烈,厂家提价意愿强烈,成交系数高位不断刷新。

② 本周全国硫酸价格保持稳定。纯碱:本周价格稳定。 ③ 宏观方面,美国7月CPI数据成为市场关注焦点,创2月以来新高。数据公布后,市场预期美联储9月降息概率超过90%,加上自8月12日起继续暂停90天相互加征24%的关税和非关税措施,缓解了贸易摩擦拖累经济增长的担忧。宏观情绪改善加上降息预期推动有色金属板块整体走强。

基本面方面,供给旺盛、需求疲软的格局没有改变,需求淡季特征持续,下游必需品采购占据主导。

周一水开工率硫酸锌样品厂家为83%,较前一周下降11%。产能利用率为71%,较前一周下降2个百分点。本周报价与上周相同。期货锌锭价格有所下跌,但原料氧化锌价格依然坚挺。本周交易气氛有所放缓。后期,随着开学季临近,肉蛋奶消费信心提振,饲料需求有望恢复。与正常周相比,本周需求保持稳定。由于原材料成本坚挺以及饲料行业需求复苏迹象,价格将保持稳定至8月底,预计9月将上涨。建议需求方根据自身库存情况提前确定采购计划。

预计锌价运行在22200-22300元/吨区间。

2)硫酸锰

①锰矿市场整体未出现明显波动迹象。南北港口矿石价格存在一定差异。虽然市场上低价货源很难找到,但高价成交也不容易。大型潮流钢厂招标的最终定价仍在谈判中,导致下游工厂对高价原材料的接受有限。

②硫酸价格基本保持稳定。

本周硫酸锰样本厂家开工率为86%,产能利用率为61%,与前一周持平。本周主流厂家报价较上周稳定。原材料成本和期货市场提供了小幅支撑。近期锰矿价格企稳,需求较正常周略有增加。在原材料成本和需求的支撑下,价格硫酸锰保持稳定。同时,部分主要厂商也有下半月的检修计划。建议需求方根据生产情况适时采购备货。

3)硫酸亚铁

原材料方面:钛白粉下游需求依然低迷。部分厂家钛白粉库存积累,导致开工率较低。蕲水硫酸亚铁供应紧张局面仍在持续。

本周样本开工率硫酸亚铁制造商为75%,产能利用率为24%,与前一周相比持平。本周报价较上周稳定。有了成本支撑和相对充裕的订单,硫酸亚铁坚挺,主要是受钛白粉行业开工率影响,原料供应相对进展。近期七水硫酸亚铁出货情况良好,导致一水硫酸亚铁生产商成本上升。目前国内硫酸亚铁整体开工率不佳,企业现货库存极少,为硫酸亚铁价格上涨带来有利因素硫酸亚铁。目前主流工厂订单排期至9月中旬,预计短期内价格将上涨。建议客户适当增加库存。

原材料方面:宏观方面,美国7月CPI数据公布后,宏观情绪改善加上降息预期推动有色金属板块整体走强。

基本面方面,供应方面,进口供应偏紧,国内供应增量将超过进口供应减少量,供应总体呈上升趋势。消费方面,铜价再次升至7.9万元/吨上方,下游采购情绪受到打压。

蚀刻液方面:部分上游原材料厂商正在深加工蚀刻液,原材料短缺进一步加剧,成交系数居高不下。

价格方面,预计本周铜净价窄幅波动7.9万元/吨。

本星期,硫酸铜生产商开工率为100%,产能利用率为45%,与前一周持平;本周主要厂家报价与上周持平。

由于近期气温较高,硫酸铜/烧碱铜生产商近期原材料相对紧张,需求与正常周持平。根据近期原材料走势以及厂家经营情况,硫酸铜预计短期内仍将维持高位震荡。建议客户保持正常库存。

5)氧化镁

原料:原料菱镁矿稳定。

工厂运转正常,生产正常。交货时间一般为3至7天左右。 8月至9月价格一直稳定。随着冬季临近,各大厂区都有政策禁止使用窑炉进行生产。氧化镁生产,冬季燃煤使用成本增加。综合以上情况,预计价格氧化镁10月至12月期间将上涨。建议客户根据需求购买。

6)硫酸镁

原料方面:目前北方地区硫酸价格短期呈上涨趋势。

硫酸镁工厂开工率100%,生产发货正常,订单排期至9月初。价格为硫酸镁预计8月份稳中有升。建议客户根据自己的生产计划和库存需求进行采购。

7)碘酸钙

原料方面:目前国内碘市场稳定,智利进口精碘供应稳定,碘化物厂家生产稳定。

本周产量为碘酸钙样品厂家100%,产能利用率36%,与前一周持平,主流厂家报价保持稳定。与正常周相比,本周需求保持稳定。建议客户根据生产计划和库存需求按需采购。

8)亚硒酸钠

原料方面:粗硒供应偏紧,部分厂家惜售,出货节奏放缓。电解锰等下游行业需求疲软,终端消费持续低迷,补货积极性不高。预计短期价格将保持稳定。

本周亚硒酸钠样品厂家产能利用率100%,产能利用率36%,与前一周持平。与上周相比,本周价格保持稳定。原材料价格保持相对稳定。建议需求方根据自身库存情况适时采购。

9)氯化钴

原料方面:供应方面,近期上游冶炼厂加快原料采购步伐,厂家看好未来长期前景,出货心态相对平静。需求方面,近期下游采购情绪出现逆转。预计短期内价格还将进一步上涨。

本周氯化钴样本工厂开工率为100%,产能利用率为44%,与前一周持平。本周厂家报价保持稳定。高温持续,主要反刍动物生产商的需求保持相对稳定,主要用于必需品采购。入秋后,随着天气逐渐转凉,询盘情况有所好转,预计未来需求将有所回升。

不排除氯化钴原料价格进一步上涨。建议客户根据库存情况适时采购。

10)钴盐/氯化钾/碳酸钾/甲酸钙/碘化物

1 钴盐价格受刚果民主共和国钴出口禁令影响,原料供应紧张,成本支撑明显。短期来看,钴盐价格或将继续震荡上行,但需关注下游实际采购情况及需求恢复节奏。建议密切关注原材料供应动态及终端需求变化。

2、国内氯化钾市场价格总体稳定。生产及开工率小幅下降

需求:下游氯化钾需求整体疲软。预计近期氯化钾市场价格将保持稳定。碳酸钾价格受原料氯化钾价格影响,预计下跌。

3、本周甲酸钙价格维持高位稳定。由于工厂停工检修,原甲酸价格上涨。一些甲酸钙工厂已经停止接受订单。

四、本周碘化物价格较上周稳中走强。

媒体联系方式:

徐伊莲

苏星集团

电子邮件:elaine@sustarfeed.com

手机/WhatsApp:+86 18880477902

发布时间:2025年8月20日