微量元素市场分析

我,有色金属分析

环比:环比:

| 单位 | 十月第四周 | 十月第五周 | 每周变化 | 9月平均价格 | 截至10月31日 平均价格 | 环比变化 | 截至11月5日的当前价格 | |

| 上海金属市场 # 锌锭 | 元/吨 | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| 上海金属市场 # 电解铜 | 元/吨 | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| 上海金属网络澳大利亚 锰矿(Mn46%) | 元/吨 | 40.55 | 40.45 | ↓0.1 | 40.32 | 40.49 | ↑0.17 | 40.45 |

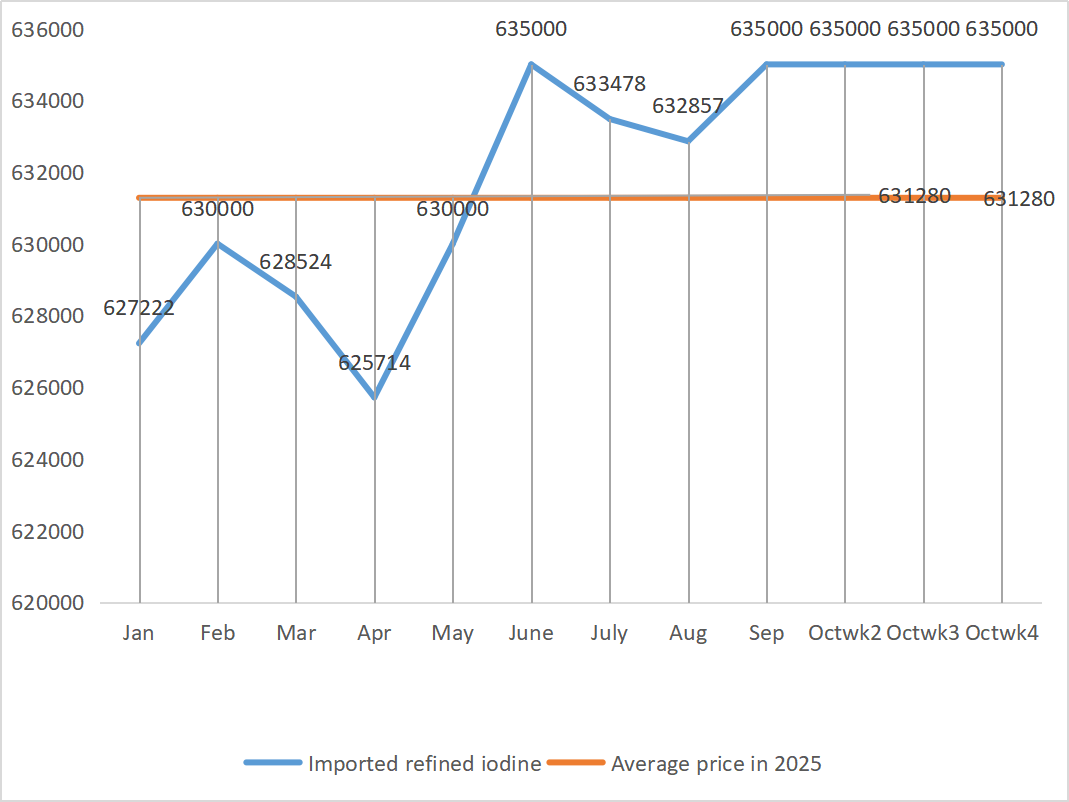

| 商业协会进口精炼碘的价格 | 元/吨 | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

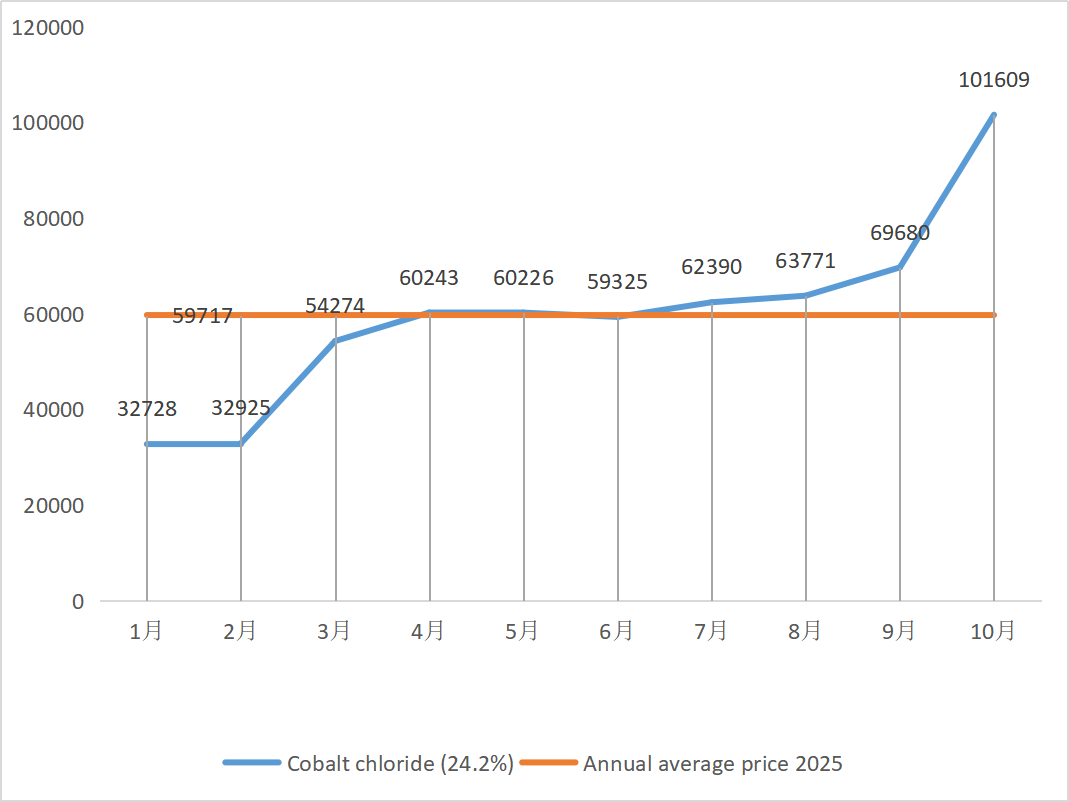

| 上海金属市场氯化钴 (共同)≥24.2%) | 元/吨 | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| 上海金属市场二氧化硒 | 元/公斤 | 107.5 | 109 | ↑1.5 | 103.64 | 106.91 | ↑3.27 | 110 |

| 二氧化钛生产商的产能利用率 | % | 77.44 | 77.13 | ↓0.31 | 76.82 | 77.68 | ↑0.86 |

1)硫酸锌

① 原材料:次氧化锌:交易系数今年持续创下新高。

锌价走势:宏观方面,美联储如预期再次降息25个基点,提振金属价格,但供需基本面依然强劲,下游消费表现疲软,上海锌价上行压力依然存在。预计短期内锌价将保持稳定,维持在每吨22,000-22,600元区间。

② 全国硫酸价格维持在高位且稳定。纯碱:本周价格稳定。

周一,水基硫酸锌生产商的开工率为79%,较上周下降10%;产能利用率为67%,较上周下降7%。主要生产商的订单排到了11月中下旬。受上半年宏观政策的影响,客户集中采购,需求提前,导致目前需求疲软,生产商的交货速度放缓。

现货市场经历了不同程度的回调。近期饲料企业采购活动较为清淡。在上游企业开工率和现有订单量不足的双重压力下,硫酸锌短期内将继续保持疲软稳定的运行态势。建议客户缩短库存周期。

2)硫酸锰

原材料方面:①进口锰矿价格小幅波动后回落

② 本周硫酸水平保持稳定在高位。

本周,硫酸锰生产商的开工率为85%,较上周提高9%;产能利用率为58%,较上周提高5%。主要生产商的订单已排至11月下旬。

制造商们在生产成本线附近徘徊,预计价格将保持稳定。由于近期原材料硫酸价格持续上涨,成本略有上升,国内终端客户补货热情显著增强。基于对企业订单量和原材料因素的分析,预计硫酸锰价格短期内将保持坚挺,建议客户适时增加库存。

3)硫酸亚铁

就原材料而言:二氧化钛需求依然疲软,二氧化钛生产商的开工率较低。七水硫酸亚铁是二氧化钛生产过程中的副产品,生产商的现状直接影响七水硫酸亚铁的市场供应。磷酸铁锂对七水硫酸亚铁的需求稳定,进一步减少了钢铁行业七水硫酸亚铁的供应。

本周硫酸亚铁价格坚挺,主要受二氧化钛行业开工率影响,导致原料供应相对稳定。近期七水硫酸亚铁出货良好,推高了一水硫酸亚铁生产商的成本。目前国内硫酸亚铁整体开工率不高,企业现货库存极少,为硫酸亚铁价格上涨提供了有利因素。考虑到近期企业库存水平和上游开工率,预计短期内硫酸亚铁价格将持续上涨。建议需求方根据库存情况提前制定采购计划。

4)硫酸铜/碱式氯化铜

原材料:全球最大的铜生产商科德尔科公司(Codelco)周二下调了2025年的产量预期,但修订后的目标仍高于2024年的预期。2025年前九个月的产量也同比增长。此次修订后的预期有助于缓解自9月份以来支撑铜价的供应短缺担忧,但与此同时,美元依然强势,给铜价带来压力。

宏观上看,上周美联储鹰派阵营的集体表态直接降温了市场对12月降息的预期,美元指数飙升至三个月高位,给金属需求前景蒙上阴影。加之10月份中国制造业采购经理人指数(PMI)连续第七个月萎缩,新出口订单持续下滑,以及美国政府面临史上最长停摆的风险和国际地缘政治局势动荡,铜价上涨势头已被彻底抑制。基本面需求疲软,上海铜社会库存单月飙升11348吨至11.6万吨,接近一个月高位;洋山铜溢价单月暴跌28%至每吨36美元,表明进口需求萎缩。随着传统旺季接近尾声,下游消费疲软的预期加剧,短期铜价预计将面临下行压力,在高位运行疲软。本周铜价区间:85190-85480元/吨。

蚀刻液:部分上游原材料生产商通过将蚀刻液深加工成海绵铜或氢氧化铜,加快了资金周转。对硫酸铜行业的销售比例有所下降,交易系数达到新高。

本周铜价维持在高位并保持稳定。在铜价高企的背景下,下游客户按需采购。

5)硫酸镁/氧化镁

原材料:目前北方地区的硫酸价格正在上涨。

氧化镁市场总体稳定。近期产区氧化镁企业整顿的消息对市场价格起到了支撑作用。轻烧氧化镁粉价格稳定,后续窑炉升级改造可能会带来价格波动。硫酸镁价格短期内可能小幅上涨,建议适当备货。

6)碘酸钙

原材料:目前国内碘市场稳定,智利进口精制碘供应稳定,碘化物生产企业生产稳定。

第四季度精制碘价格小幅上涨,碘酸钙供应紧张,部分碘化物生产企业停产或减产。预计碘化物价格总体上将保持稳定小幅上涨的趋势,建议适量备货。

7)亚硒酸钠

就原材料而言:由于近期市场上原硒竞价交易情况良好,二硒成本已经很高,低价出售的可能性很低。

硒价格先上涨后企稳。业内人士表示,硒市场价格稳定且呈上升趋势,交易活跃度一般,预计后期价格将保持强势。亚硒酸钠生产商表示,需求疲软,成本上升,订单增加,本周报价稳定。预计短期内价格将走强。

8)氯化钴

上周钴市场小幅下跌,三元电池产量、装机量和销量增长缓慢,需求增长也较为缓慢;刚果政府已实施出口配额制度,预计供应来源将严重短缺。印尼钴产品出口增加,以弥补部分钴原料短缺,整体供应短缺情况有所缓解;钴盐供应减少,价格趋于稳定。氧化钴锂价格波动后趋于稳定,钴市场仍存在利好因素。国际钴价波动上涨,但利好因素依然存在,利空因素有所减弱;总体而言,钴市场上行势头依然强劲,下行压力减弱。建议根据需要进行补仓。

9)钴盐/氯化钾/碳酸钾/甲酸钙/碘化物

1. 钴:原材料成本:近期钴市场行情稳定,生产企业明显不愿出售。大多数企业的要价较高,下游接盘意愿有限。需求方面未见明显改善,市场交易氛围有待改善。短期内,钴市场价格或将稳步上涨。

2. 氯化钾:目前北方港口氯化钾库存尚可接受,新旧货源并存,促使商家加大销售清仓力度。但在大型贸易商的指导价格支撑下,市场整体呈现企稳整合态势。

3. 本周甲酸钙价格持续下跌。甲酸原料厂恢复生产,并提高甲酸的工厂产量,导致甲酸产能增加,供应过剩。从长远来看,甲酸钙价格将会下降。

4. 与上周相比,本周碘化物价格保持稳定。

发布时间:2025年11月7日