微量元素市场分析

我,有色金属分析

环比:环比:

| 单位 | 四月第五周 | 五月第一周 | 每周变化 | 四月平均价格 | 截至5月8日的平均价格 | 环比变化 | 当前价格(5月13日) | |

| 上海金属市场 # 锌锭 | 元/吨 | 23800 | 24067 | ↑267 | 23727 | 24067 | ↑340 | 24710 |

| 上海金属网 # 电解铜 | 元/吨 | 102003 | 102717 | ↑714 | 100316 | 102717 | ↑2401 | 108500 |

| 上海金属澳大利亚公司 锰矿(Mn46%) | 元/吨 | 45.11 | 42.25 | - | 45.09 | 42.25 | ↓2.84 | 44.25 |

| 商业协会进口精制碘价格 | 元/吨 | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

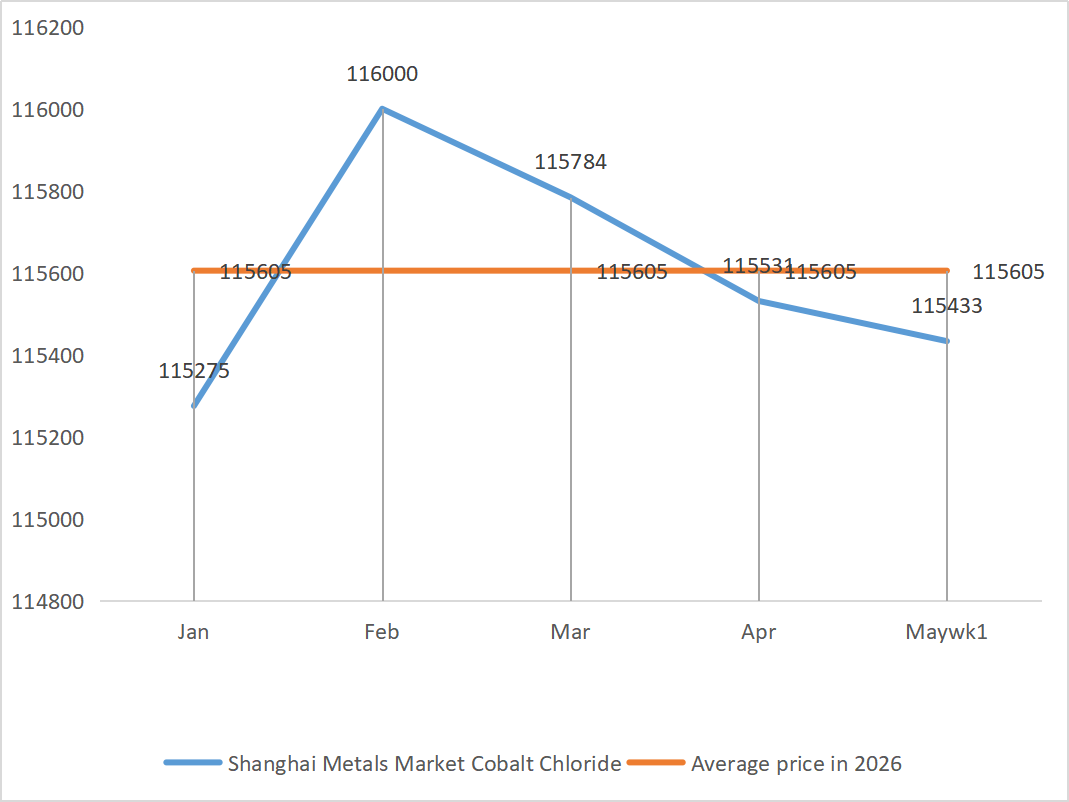

| 上海金属市场氯化钴 (共同)≥24.2%) | 元/吨 | 115350 | 115433 | - | 115531 | 115433 | ↓98 | 115500 |

| 上海金属市场二氧化硒 | 元/公斤 | 172.5 | 172.5 | - | 172.50 | 172.50 | - | 172.5 |

| 二氧化钛生产商的产能利用率 | % | 74.22 | 76.16 | - | 71.78 | 76.16 | ↑4.48 |

1)硫酸锌

① 原材料:次氧化锌:交易系数仍然很高。

锌价网络背景:宏观方面:美伊冲突再度升级 + 地缘政治风险持续 + 美元指数走强 → 不利于锌价;基本面方面:锌精矿加工费降至每吨950美元(近三年来最低)+ 伦敦金属交易所(LME)锌库存低迷(上月减少19,500吨,下降17%),为价格提供底部支撑。预测:下周锌均价预计为每吨24,200元。

② 硫酸:本周价格高企。根据对原材料和上游订单的分析,预计硫酸锌短期内将保持强势。

2)硫酸锰

3)硫酸亚铁

二氧化钛原料端生产商的产能利用率略有回升,但七水合亚铁受到磷酸铁锂行业跨行业转移的显著影响,一水合亚铁的流入量增加有限,紧张局面依然没有改变。

硫酸:本周浓度较高。

考虑到近期企业库存和上游运营率,硫酸亚铁预计短期内价格将上涨。建议客户相应增加库存。

4)硫酸铜/碱式氯化铜

美元走软,加上印尼铜矿复产延迟的消息加剧了市场对供应紧张的预期,矿山生产频繁中断,硫酸短缺以及国内库存大幅下降,共同支撑了铜价。地缘政治冲突推高了油价和通胀预期,全球股市,尤其是美国科技股的强劲表现,进一步凸显了人工智能计算基础设施的吸引力,这对铜价也起到了积极作用。印尼铜矿复产延迟、硫酸短缺以及国内库存下降加剧了供应短缺。

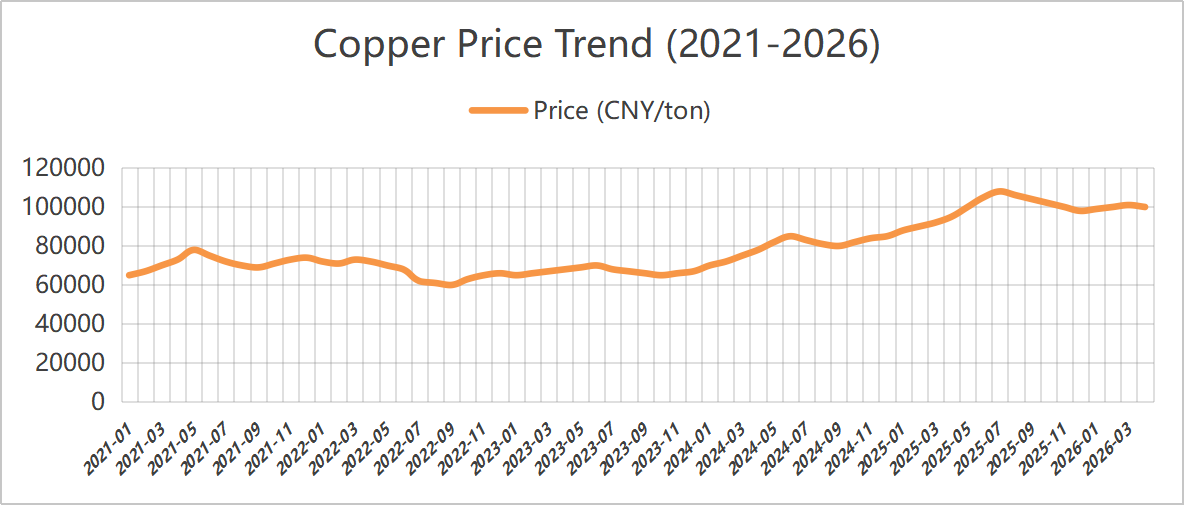

1)当前价格趋势

随后,需要密切关注5月份几项宏观事件的预期走势,包括美伊谈判、特朗普访华以及美联储权力交接。铜价可能测试前期高点,但需密切关注现货市场的实际反馈。预计近期上海铜价的主要运行区间为每吨10.62万元至10.92万元。

2)过去五年(2021-2026)铜价走势:五年走势总结:上涨 - 回调 - 横盘整理 - 再次突破 - 高位盘整。目前铜价处于近五年来的最高点。

5)硫酸镁/氧化镁

7)亚硒酸钠

9)氯化钾/碳酸钾/甲酸钙/碘化物

1.氯化钾钾肥略有增加。在钾肥需求淡季,限制增幅的因素包括:淡季需求、政策限制、下游疲软,需密切关注国内外环境因素,并根据需要适当备货。

2.甲酸价格持续下跌,生产企业库存量大,需求疲软。甲酸钙价格也因成本降低而走低。建议根据需求进行库存管理。

3. 与上周相比,本周碘化物价格保持稳定。

免费咨询

索取样品

联系我们

发布时间:2026年5月14日